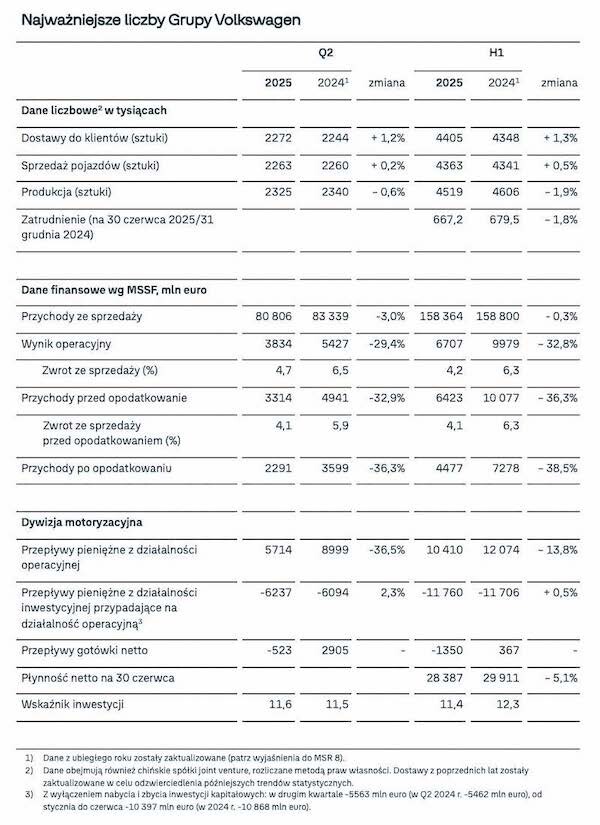

Przychody ze sprzedaży w pierwszej połowie 2025 r. na poziomie 158,4 mld euro to wynik podobny do zeszłego roku (158,8 mld euro) - Nieznaczny wzrost sprzedaży pojazdów i znaczny wzrost przychodów ze sprzedaży w segmencie usług finansowych; wpływ kursów walutowych miał charakter kompensacyjny.

Wynik operacyjny na poziomie 6,7 mld euro w pierwszej połowie 2025 r., o 33% mniej niż rok wcześniej (10 mld euro); marża operacyjna wyniosła 4,2% - Spadek wynikał przede wszystkim z kosztów związanych ze wzrostem ceł w USA (1,3 mld euro), restrukturyzacją w markach Audi, Volkswagen i Cariad (0,7 mld euro) oraz kosztów związanych z emisją CO₂. Wpływ miał także wyższy udział aut elektrycznych, a także efekty cenowe i walutowe. Przed zmianą ceł w USA i restrukturyzacją marża operacyjna wynosiła 5,6%.

Przepływy gotówki netto spadły o 1,4 mld euro w Dywizji Motoryzacyjnej w pierwszej połowie 2025 r. (w pierwszej połowie 2024 r. było to 0,4 mld euro) - Niższy przepływ środków pieniężnych netto wynikał z wydatków związanych z fuzjami i przejęciami, w tym 0,9 mld euro na nabycie dodatkowych akcji firmy Rivian, a także działaniami restrukturyzacyjnymi i cłami w USA. Pozytywny wpływ miał niższy poziom środków pieniężnych zamrożonych w kapitale obrotowym.

Sprzedaż pojazdów na poziomie 4,36 mln sztuk w pierwszej połowie 2025 r., więcej niż w 2024 r. (4,34 mln) - Wzrost w Ameryce Południowej (+19%), Europie Zachodniej (+2%) oraz Europie Środkowej i Wschodniej (+5%) z nadwyżką zrekompensował spodziewany spadek w Chinach (–3%) oraz, głównie z powodu ceł, w Ameryce Północnej (–16%).

Wzrost zamówień w Europie Zachodniej większy o 19 procent w pierwszej połowie 2025 r. - Znaczący wzrost zamówień w Europie Zachodniej. Głównymi czynnikami były nowe modele, takie jak VW ID.7 Tourer, CUPRA Terramar, Skoda Elroq, Audi Q6 e-tron i Porsche 911. Szczególnie wysokie było zainteresowanie pojazdami elektrycznymi, zamówienia na nie wzrosły o 62 procent.

Prognoza na rok 2025 wg danych na 25 lipca 2025 r.

Grupa Volkswagen spodziewa się, że przychody ze sprzedaży będą zbliżone do wyników z poprzedniego roku (wcześniej prognozowano wzrost do 5 procent). Oczekuje się, że rentowność operacyjna sprzedaży Grupy wyniesie od 4,0 do 5,0 procent (wcześniej: od 5,5 do 6,5 procent).

W dywizji motoryzacyjnej Grupa Volkswagen w 2025 roku nadal spodziewa się wskaźnika inwestycji na poziomie od 12 do 13 procent. Przewiduje się, że w 2025 roku przepływy pieniężne netto w dywizji motoryzacyjnej wyniosą od 1 do 3 mld euro (wcześniej: od 2 do 5 mld euro). Obejmuje to wypływy środków pieniężnych na inwestycje na przyszłość, a także na działania restrukturyzacyjne. Płynność netto w dywizji motoryzacyjnej w 2025 r. ma wynieść od 31 do 33 mld euro (wcześniej: od 34 do 37 mld euro). Grupa nadal dąży do realizacji celu, jakim jest utrzymanie solidnej pozycji finansowej i płynnościowej.

Jeśli obecne amerykańskie cła importowe w wysokości 27,5% będą nadal obowiązywać w drugiej połowie 2025 r. wynik operacyjny, przepływy pieniężne netto i płynność netto znajdą się w dolnej części prognozowanego przedziału. Jeśli zaś cła te zostaną obniżone do 10% możliwe będzie uzyskanie wyników z górnej części przedziału. Istnieje duża niepewność co do dalszego rozwoju sytuacji w zakresie ceł, ich wpływu na wyniki i ewentualnych skutków.

Wyzwania będą wynikały w szczególności z niepewności politycznej, rozszerzających się ograniczeń handlowych i napięć geopolitycznych, rosnącej intensywności konkurencji, niestabilności rynków surowców, energii i walut oraz bardziej rygorystycznych od początku roku wymogów dotyczących emisji.

Uwaga: Korekty logiki sprawozdawczości od stycznia 2025 r. doprowadzą między innymi do bardziej precyzyjnego przedstawienia przychodów ze sprzedaży dywizji motoryzacyjnej. W ujęciu matematycznym spowoduje to obniżenie wskaźnika inwestycji, mianowicie o 130 punktów bazowych – do 13 procent w roku obrotowym 2024. W oparciu o skorygowaną logikę sprawozdawczości spodziewamy się, że wskaźnik inwestycji w dywizji motoryzacyjnej spadnie do poziomu między 12 a 13 procent w 2025 r. i do około 10 procent w 2027 r. Szczegółowe informacje znajdują się na 180 stronie raportu rocznego za 2024 r.

Informacje na temat grup marek

Core

Grupa marek Core osiągnęła zauważalny postęp w zakresie efektywności kosztowej i odnotowała marżę operacyjną na poziomie 4,8% w pierwszej połowie roku.

Ten trend potwierdza słuszność kierunku obranego poprzez inicjatywy restrukturyzacyjne, szczególnie w przypadku marki Volkswagen. Skoda osiągnęła marżę operacyjną na poziomie 8,5% i najlepszy wynik kwartalny w swojej historii, wynoszący ok. 740 mln euro.

Progressive

Grupa marek Progressive osiągnęła wynik operacyjny w wysokości 1,1 mld euro. Wpływ na to miały liczne zmiany modeli, a także koszty restrukturyzacji, amerykańskie cła importowe i koszty związane z przestrzeganiem norm emisji CO₂. Marża operacyjna wyniosła 3,3%. Jednocześnie grupa kontynuuje proces reorganizacji poprzez kompleksową odnowę portfolio produktów i zawarcie porozumienia na przyszłość.

Sport Luxury

Sprzedaż Porsche spadła o 11% – do około 135 000 sztuk, a Macan pozostał najlepiej sprzedającym się modelem. Przychody ze sprzedaży spadły o 9% – do 16,1 mld euro.

Wynik operacyjny spadł do 0,8 mld euro, głównie z powodu kosztów specjalnych związanych z działalnością w zakresie akumulatorów, ceł w USA i strategicznych działań reorganizacyjnych.

TRATON GROUP

W pierwszej połowie roku, Grupa TRATON zanotowała spadek sprzedaży pojazdów z powodu utrzymującego się niskiego popytu w Ameryce Północnej, w Europie oraz trudnych warunków rynkowych w Brazylii.

W rezultacie przychody ze sprzedaży spadły o 7% – do około 21,2 mld euro. Wynik operacyjny spadł o 39% – do 1,2 mld euro, co wynikało z niższych wolumenów, wyższych kosztów stałych oraz negatywnych skutków kursowych.

CARIAD

Dzięki dostarczeniu oprogramowania CARIAD do marek należących do Grupy Volkswagen, przychody ze sprzedaży wzrosły o około 30% w porównaniu z pierwszym półroczem 2024 r.

Wynik operacyjny wyniósł -1,2 mld euro, co jest wynikiem zbliżonym do rezultatu z poprzedniego roku.

Przed uwzględnieniem kosztów restrukturyzacji związanych z programem transformacji wynik poprawił się o około 0,2 mld euro w porównaniu z pierwszym półroczem 2024 r.

Group Mobility

Wynik operacyjny osiągnął poziom 1,8 mld euro, dzięki poprawie marż oraz wzrostowi liczby nowych umów i portfela kontraktów. Prognoza na cały rok zostaje potwierdzona.